Energia słoneczna jest powszechnie dostępna i może przyczynić się do zmniejszenia uzależnienia od importu energii. Ponieważ nie ma tutaj ryzyka wahań cen paliwa lub jego ograniczenia, poprawia się przez to bezpieczeństwo dostaw energii. W raporcie „Technology Roadmap, Solar Photovoltaic Energy” przygotowanym przez agencję IEA (International Energy Agency) przedstawiono dane dotyczące instalacji fotowoltaicznych w zakresie zainstalowanych mocy, kosztów oraz trendów rozwoju energetyki słonecznej z podziałem na wybrane regiony świata.

Ogniwa fotowoltaiczne nie pociągają za sobą emisji gazów cieplarnianych (GHG) w czasie pracy i nie emitują innych zanieczyszczeń (takich jak tlenki siarki i azotu). Biorąc pod uwagę lokalne zanieczyszczenie powietrza i intensywne wykorzystanie wody do chłodzenia elektrowni cieplnych w gorących i suchych regionach, korzyści idące z wykorzystania baterii słonecznych stają się coraz ważniejsze.

Przemysł fotowoltaiczny odnotował gigantyczną zmianę w ciągu zaledwie pięciu lat, ze znacznym wzrostem generowanych mocy, a także zwiększeniem produkcji modułów w krajach europejskich, Stanach Zjednoczonych, Azji, zwłaszcza Chin i Tajwanu. Ceny rynkowe drastycznie się zmniejszyły – o współczynnik wynoszący pięć dla modułów i czynnik prawie trzy dla kompletnych systemów. Globalny wskaźnik nowopowstałych rocznych mocy zainstalowanych, który wynosił 7 GW w 2009 roku, w 2013 roku był 5 razy wyższy.

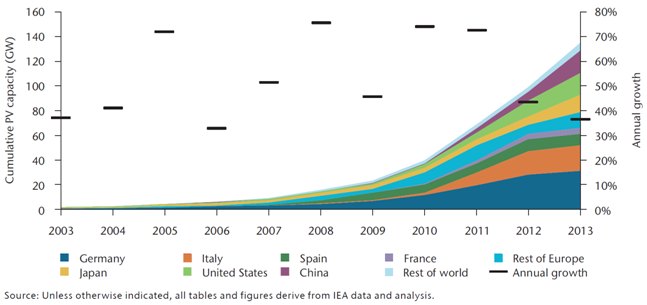

W ciągu ostatnich dziesięciu lat, skumulowana moc zainstalowana wzrastała w tempie średnio 49% na rok (Rysunek 1). W 2013 roku około 37 GW zostało zainstalowanych w około 30 krajach – lub 100 MW dziennie – zwiększając całkowitą globalną moc do ponad 135 GW. Po raz pierwszy od 2004 roku, więcej instalacji PV zostało zainstalowanych w Azji niż w Europie. Same Chiny dysponowały większą mocą zainstalowaną niż w całej Europie, ponad 11 GW. Japonia zajęła drugie miejsce mając prawie 7 GW, i Stany Zjednoczone trzecie – ponad 4 GW. Nowe inwestycje odnośnie instalacji nowych mocy PV w 2013 roku oceniano na 96 mld USD.

Rysunek 1. Globalny skumulowany wzrost potencjału PV.

Rysunek 1. Globalny skumulowany wzrost potencjału PV.

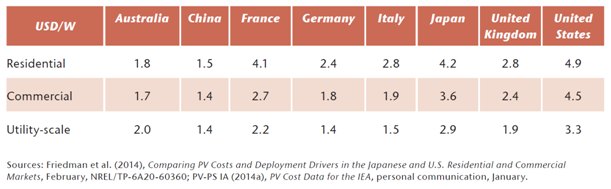

Ceny całych systemów PV wahają się bardziej niż samych ogniw lub modułów, które wydają się być globalnymi towarami. Małe systemy, takie jak te instalowane na dachach, są zwykle droższe niż duże, zwłaszcza naziemne systemy, instalowane na skalę przemysłową (Australia i Chiny są wyjątkiem ze względu na koszty połączeń). Ceny różnią się w poszczególnych krajach dla podobnych typów systemowych (Tabela 1). Większość różnic pochodzi od “kosztów niskich”, obejmujących pozyskiwanie klientów, pozwoleń, kontroli i wzajemnych połączeń, pracy instalacji oraz koszty finansowania, zwłaszcza dla małych systemów. Działania motywacyjne w niektórych krajach utrzymują ceny wyższe od kosztów surowców dodając przy tym rozsądną marżę. Jeszcze większe różnice są widoczne w kosztach komercyjnych systemów PV w różnych krajach. Systemy takie są ponad dwa razy droższe w Stanach Zjednoczonych niż w Niemczech.

Tabela 1. Typowe ceny systemów PV w 2013 roku w wybranych krajach (USD).

Mimo spadku kosztów systemów fotowoltaicznych i energii elektrycznej pochodzącej z farm słonecznych, przejściowe mechanizmy rynkowe będą potrzebne celem wsparcia polityki oraz zapewnienia poziomu konkurencyjności kosztów energii elektrycznej, dopóki ceny energii elektrycznej nie odzwierciedlą zmian klimatycznych lub innych czynników środowiskowych.