Podejmowanie racjonalnych decyzji inwestycyjnych dotyczących energii jest złożonym zadaniem – niezależnie od tego czy dotyczą one systemów energii odnawialnej (RES) czy efektywności energetycznej (EE). Obowiązkową drogą postępowania w podejmowaniu każdej decyzji inwestycyjnej powinna być analiza kosztu cyklu trwałości (LCCA) połączona z oceną dostępnych opcji finansowania. Decydenci zwykle koncentrują się na znanych sobie programach finansowania nie uwzględniając alternatywnych środków finansowania, które mogą stanowić znaczącą wartość dodaną projektu inwestycyjnego.

Artykuł jest zamierzony jako poradnik w procesie ewaluacji projektu inwestycyjnego. Ewaluacja taka obejmuje ocenę struktury kosztów w oparciu o koszt cyklu trwałości (LCC) – określanym także, jako całkowity koszt posiadania (TCO) – oraz ocenę możliwych opcji finansowania. W dalszym ciągu tekstu zostanie wykazane i wyjaśnione, że najbardziej rentowne finansowanie nie zawsze jest najwłaściwszym podejściem.

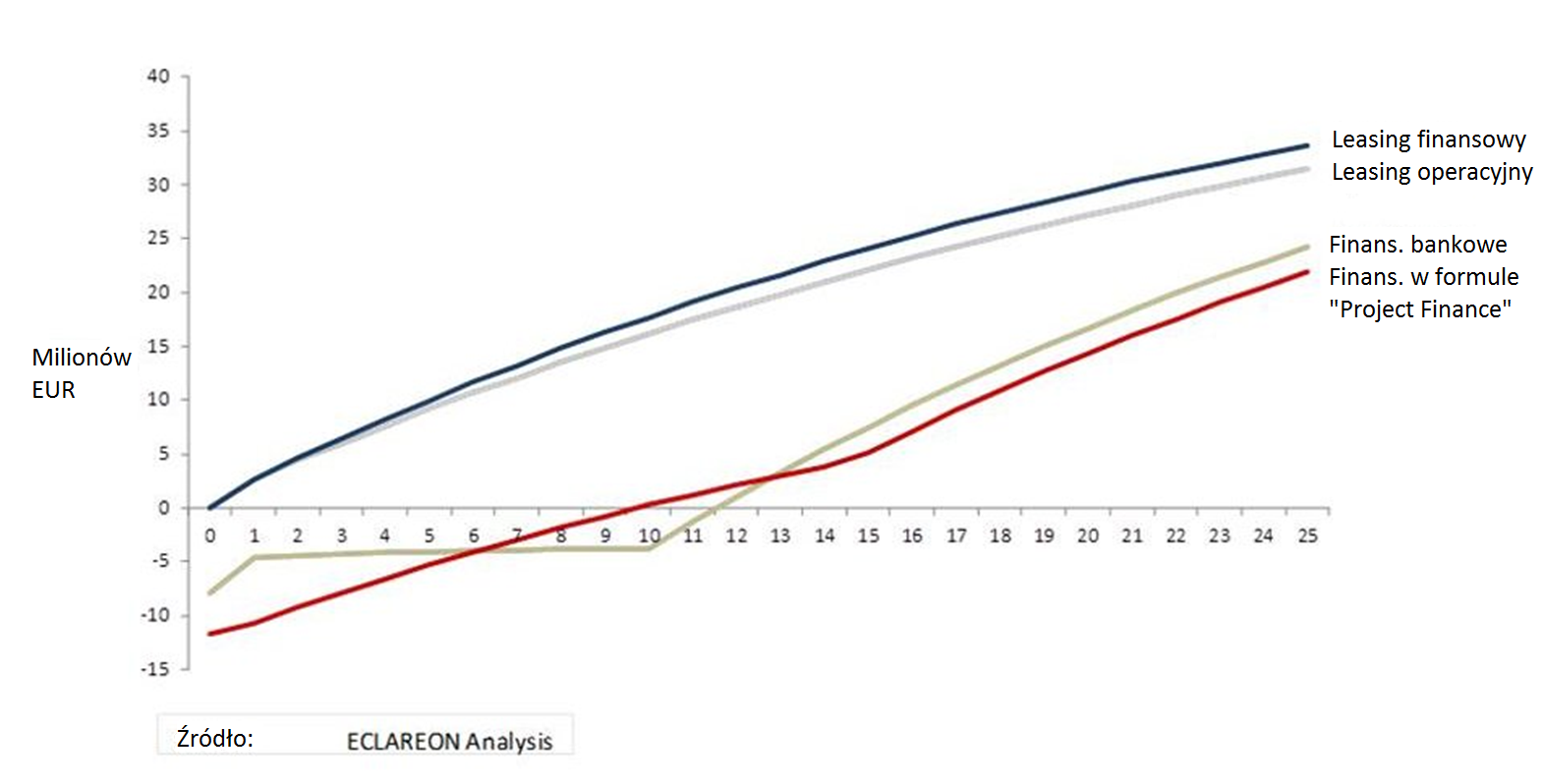

Najważniejsze wnioski

- Każda opcja finansowania jest połączeniem różnych źródeł finansowania, w większości zawierających zarówno kapitał i dług

- Alternatywne sposoby finansowania takie, jak leasing lub umowa o efekt energetyczny, mogą także być atrakcyjne

- Głównymi zmiennymi są: wielkość i rodzaj projektu inwestycyjnego, czynniki ryzyka i podstawowa działalność przedsiębiorstwa

- Duże przedsiębiorstwa infrastrukturalne, będą najprawdopodobniej wybierać finansowanie w formule „Project Finance” ze względu na jego silny efekt dźwigni i finansowanie bez prawa do regresu/pozabilansowe.

- Tylko podejście oparte koszcie LCC pozwala na rzetelną ocenę wszystkich kosztów w całym okresie życia środka trwałego.