Techniczne wyzwania dotyczące zintegrowania wysokiego udziału zmiennych odnawialnych źródeł energii (VRES) są w większości znane i możliwe do rozwiązania. Jednakże instytucjonalne wyzwania, mające zapewnić odpowiednie środki elastyczności, są nadal istotne.

Niniejsze sprawozdanie podaje główne wnioski z analizy przeprowadzonej za pomocą standaryzowanego narzędzia śledzenia elastyczności systemu elektroenergetycznego dla przypadku Polski. Podkreślono obecny status potencjału i wdrażania zasobów elastyczności, jak również przedstawiono porównania z innymi systemami i zalecenia dla dalszych prac.

Kluczowe wnioski na temat przygotowania elastyczności systemu do wysokiego udziału energii odnawialnej ze źródeł o pracy nieciągłej

Polska mierzy się obecnie z dużymi wyzwaniami związanymi zarówno z zapewnieniem bezpieczeństwa zasilania w okresach szczytowych jak też z koniecznością głębokiej modernizacji swojego systemu elektroenergetycznego.

Wyzwania te mogą także okazać się szansą. Dominująca obecnie potrzeba modernizacji polskiej infrastruktury elektroenergetycznej może być wykorzystana do uczynienia dużego kroku w kierunku elastycznych dostaw energii ze źródeł niskoemisyjnych i zagospodarowania znaczącej części energii ze źródeł odnawialnych.

Polska osiągnęła w ostatnich latach znaczny postęp w rozwoju energetyki wiatrowej. Polski system elektroenergetyczny nadal opiera się na starzejących się elektrowniach węglowych, przy tym polityka koncentruje się na zasobach krajowych. Ponadto, sieci przesyłowe i dystrybucyjne starzeją się, a inwestycje są ograniczone. Elastyczność strony popytowej i małoskalowe magazynowanie energii nie są jeszcze rozwinięte. Skutkuje to niską ogólną elastycznością systemu energetycznego.

Status i perspektywy systemu elektroenergetycznego

Poniższy wykres przestawia obecny i prognozowany udział zmiennych źródeł energii odnawialnej (słonecznej, wiatrowej i wodnej) w całkowitym krajowym koszyku generacji dla Polski, niektórych krajów Europy i Unii Europejskiej jako całości, od roku 2020 do 2050, zgodnie ze scenariuszem odniesienia UE [5].

Udział OZE w rocznym końcowym zużyciu energii [w %]

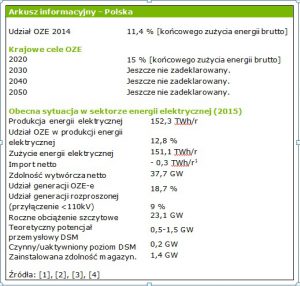

W latach 2005-2015 energia wiatrowa stanowiła główne źródło energii odnawialnej w Polsce. Polski Krajowy Plan Działania w Zakresie Energii ze Źródeł Odnawialnych (NREAP) ustala cel w zakresie energii odnawialnej na poziomie 15% w roku 2020, co dla sektora energii elektrycznej przekłada się na 19,3% udziału energii odnawialnej w całkowitym zużyciu energii elektrycznej. Zasoby energii wiatrowej w kraju są ogromne – prognozowane jest osiągnięcie 16 GW do roku 2030 [6] – i jak dotąd, mają największy udział w realizacji celu OZE-e na rok 2020.

W latach 2005-2015 energia wiatrowa stanowiła główne źródło energii odnawialnej w Polsce. Polski Krajowy Plan Działania w Zakresie Energii ze Źródeł Odnawialnych (NREAP) ustala cel w zakresie energii odnawialnej na poziomie 15% w roku 2020, co dla sektora energii elektrycznej przekłada się na 19,3% udziału energii odnawialnej w całkowitym zużyciu energii elektrycznej. Zasoby energii wiatrowej w kraju są ogromne – prognozowane jest osiągnięcie 16 GW do roku 2030 [6] – i jak dotąd, mają największy udział w realizacji celu OZE-e na rok 2020.

W latach 2005-2015 głównym programem wsparcia OZE w Polsce był systemem technicznie neutralnych zielonych certyfikatów2. W 2016 r. został on zastąpiony systemem aukcyjnym, który został następnie znowelizowany w sierpniu 2016 r.3 Przy wsparciu wprowadzonych w życie programów, udział OZE wzrósł z 2.7% w roku 2005 do 12,4% w 2015 r. Udział energii wiatrowej w koszyku energetycznym OZE-e wynosi obecnie blisko 40%, następne w kolejności są: współspalanie biomasy (33,5%), inne źródła oparte na biomasie (16,6%), energia wodna (6.7%) i biogaz (3%). Fotowoltaika prawie nie istnieje w Polsce, wnosząc tylko 50 MW mocy zainstalowanej, co stanowi około 0,2% udziału w koszyku odnawialnej energii elektrycznej.

Poziom alokacji celów w zakresie energii odnawialnej w Polsce jest niższy niż średnia unijna, ale wyższy w niż niektórych sąsiednich krajach (CZ, SK). Ewolucja procentowego udziału w kierunku 2020 jest na właściwej drodze. Jednakże zmiany prawne, regulacje uniemożliwiające rozbudowę zdolności wytwórczych energetyki wiatrowej (przepisy odnośnie odległości) i nadpodaż certyfikatów mogą wpływać na dalszy postęp w realizacji celu 2020.

Szybki wzrost udziału źródeł o pracy nieciągłej w nieelastycznym otoczeniu doprowadził do zainicjowania dyskusji na temat granic bezpieczeństwa systemu. Opinie na temat możliwej rozbudowy zdolności wytwórczych energetyki wiatrowej do roku 2020 wahają się od 8,9 GW do 12 GW, w zależności centrum analitycznego [7], [8].

Brak jest jasnego poglądu na polski koszyk energetyczny po roku 2020. Mapa energii odnawialnej dla Polski (IRENA 2015) promuje udział RES w wysokości 36%, w oparciu o moc zainstalowaną 16,4 GW elektrowni wiatrowych (zarówno lądowych jak i morskich) i do 10 GW PV.

Kluczowe wskaźniki efektywności

Metodologia indeksu elastyczności systemu elektroenergetycznego ocenia 14 kluczowych wskaźników efektywności (KPI), pogrupowanych w pięciu kategoriach: dostawy energii, zapotrzebowanie, magazynowanie (źródła elastyczności) jak również sieci i rynki (czynniki umożliwiające).

Metodologia indeksu elastyczności systemu elektroenergetycznego ocenia 14 kluczowych wskaźników efektywności (KPI), pogrupowanych w pięciu kategoriach: dostawy energii, zapotrzebowanie, magazynowanie (źródła elastyczności) jak również sieci i rynki (czynniki umożliwiające).

Wszystkie wskaźniki KPI są oparte na systemie ocen w skali od 1 (niski poziom przygotowania) do 5 (wysoki poziom przygotowania). Wskaźniki KPI elastyczności są zaczerpnięte ze szczegółowej oceny, opartej na ankiecie obejmującej 80 pytań, w tym progi oceny i kontrole jakości. Dane dla analizy sytuacji w Polsce zostały zebrane przez Instytut Energii Odnawialnej i Ecofys.

Wyższy poziom przygotowania w zakresie elastyczności wskazuje albo na duży potencjał, znaczące wdrożenia, skoncentrowane działania w dziedzinie badań, rozwoju i demonstracji (RD&D), świadomość/działanie, albo na połączenie tych czynników. Oceny od 2 do 3 wskazują, że podjęto pierwsze właściwe kroki na długiej drodze w kierunku wyższego udziału zmiennych odnawialnych źródła energii (VRES). Niższe oceny wskazują na utracone możliwości w zakresie elastyczności i potrzebę analizy w powiązaniu z pozostałymi kategoriami oraz obecną mapą drogową energii dla danego kraju.

Analiza wskaźnika elastyczności systemu elektroenergetycznego

Postęp w dążeniu do elastyczności polskiego systemu energoelektrycznego jest opóźniony i podnoszone są kwestie bezpieczeństwa zasilania. Polski system energoelektryczny jest w coraz mniejszym stopniu zdolny do zaspokojenia zapotrzebowania szczytowego, szczególnie w szczytach letnich, jak okazało się to w roku 2015. Jest to głównie skutek utrzymywania starych i nieelastycznych elektrowni węglowych oraz braku nowych inwestycji w ciągu ostatnich 10 lat (oprócz energetyki wiatrowej).

Motywowane bezpieczeństwem podejście do zwiększenia stosowania gazu w wytwarzaniu energii elektrycznej, szczególnie w sektorze generacji skojarzonej, uzupełnia ten obraz. Sytuację pogarsza jeszcze ograniczone wykorzystywanie potencjału zarządzania stroną popytową a także nieplanowane kołowe przepływy mocy między Polską i Niemcami, ograniczające pojemność rynku.

W poniższych tabelach zamieszczono zasadnicze wyniki dla każdego KPI elastyczności.

Zagadnienie braku elastyczności i niedoboru zdolności wytwórczych, jak również zalecenia polepszenia sytuacji, są podejmowane w opracowaniach kilku grup analitycznych4. Sytuacja w dziedzinie magazynowania energii jest nieco lepsza, dzięki dostępności wodnych elektrowni szczytowo- pompowych. Oprócz istniejących środków rynkowych (rezerwy eksploatacyjne), trwa obecnie dyskusja na temat stworzenia lepszych warunków rynkowych w celu promowania elastyczności, usług systemowych i magazynowania ciepła w jednostkach CHP/sieciach ciepłowniczych. Potencjalne korzyści tego rozwiązania mogą być ograniczone, jeżeli Polska będzie nadal podtrzymywać mechanizmy wielkich zdolności wytwórczych, napędzające dalsze inwestycje w zdolności wytwórcze oparte na węglu.

Poniższy rozdział przedstawia analizę każdego KPI elastyczności, kładąc nacisk na dobre praktyki i punkty krytyczne, a także otwarte kwestie.

Konwencjonalne wytwarzanie energii w Polsce jest zdominowane przez starzejące się, duże i nieelastyczne elektrownie węglowe.

Obecnie udział elastycznych zdolności wytwórczych w polskim koszyku energetycznym wynosi około 40%, zakładając także częściową elastyczność elektrowni cieplnych. Polska ma znaczny potencjał poprawy elastyczności w sektorze elektroenergetycznym przez stopniowe wycofywanie z eksploatacji starych jednostek i rozwijanie sektora o bardziej rozproszonej generacji i promowanie dywersyfikacji źródeł, przy czym energia odnawialna i gaz będą w perspektywie średniookresowej odgrywały równorzędną rolę obok węgla. W ciągu najbliższych 5-10 lat spodziewane jest wyłączenie z eksploatacji pewnej liczby jednostek, minimum 6,7 GW [9], ze względu na ich wiek i wysoki poziom emisji. Warto zaznaczyć, że w następnych prognozach liczba ta maleje z powodu poważnych obaw dotyczących bezpieczeństwa dostaw energii, szczególnie w czasie letnich szczytów obciążenia. Zachodzi obawa, że może to skutkować niespełnieniem wymogów Dyrektywy IED sprawie emisji przemysłowych.

Obecnie trwa dyskusja nad przyszłością systemu elektroenergetycznego w Polsce. Niema jeszcze jasnej wizji, ani konkretnych celów zdefiniowanych na okres po roku 2020. Polska obecnie dokonuje przeglądu rynków mocy, w celu napędzania inwestycji w nowe zdolności wytwórcze. Jednak debata ta koncentruje się głównie na wielkoskalowych jednostkach węglowych i jądrowych, nie uwzględniając potencjału niskokosztowych i bardziej elastycznych źródeł w sektorach energii odnawialnej i kogeneracji.

CZYTAJ WIĘCEJ W RAPORCIE ECOFYS Indeks-elastyczności-systemu-elektroenergetycznego_ECOFYS-_compressed

Data publikacji raportu 19 października 2016